AUDIT AROUND COMPUTER

Audit around computer adalah suatu pendekatan audit yang berkaitan dengan komputer, lebih tepatnya pendekatan audit disekitar komputer. Dalam pendekatan ini auditor dapat melangkah kepada perumusan pendapat dengan hanya menelaah sturuktur pengendalian dan melaksanakan pengujian transaksi dan prosedur verifikasi saldo perkiraan dengan cara sama seperti pada sistem manual (bukan sistem informasi berbasis komputer). Audit around the computer masuk ke dalam kategori audit sistem informasi dan lebih tepatnya masuk ke dalam metode audit. Audit around the computer dapat dikatakan hanya memeriksa dari sisi user saja pada masukkan dan keluaranya tanpa memeriksa lebih mendalam terhadap program atau sistemnya, bisa juga dikatakan bahwa audit around the computer adalah audit yang dipandang dari sudut pandang black box.

Auditor tidak perlu menguji pengendalian sistem informasi berbasis komputer klien (yaitu terhadap file program atau data di komputer), melainkan cukup terhadap input serta output sistem aplikasi saja. Dari penilaian terhadap kualitas dan kesesuaian antara input dengan output sistem aplikasi ini, auditor dapat mengambil kesimpulan tentang kualitas pemrosesan data yang dilakukan klien (meskipun proses atau program komputernya tidak diperiksa). Oleh karena itu auditor harus dapat mengakses ke dokumen sumber yang cukup dan daftar laporan atau keluaran (output) yang terinci dalam bentuk yang dapat dibaca. Kuncinya adalah pada penelusuran transaksi terpilih mulai dari dokumen sumber sampai ke bagan-perkiraan (akun) dan laporan keuangan.

Untuk menerapkan metode ini, pertama auditor meninjau dan menguji pengendalian masukan (input controls), kemudian menghitung hasil yang diperkirakan (expected) dari proses transaksi yang terpilih, lalu auditor membandingkan hasil sesungguhnya seperti yang tampak dalam laporan yang dihasilkan dengan hasil yang dihitung secara manual (untuk mendapat keyakinan bahwa proses atau program komputernya sudah benar). Apabila ternyata valid dan akurat, diasumsikan bahwa pengendalian sistem telah efektif dan sistem telah beroperasi dengan baik.

Audit around computer dilakukan pada saat :

- Dokumen sumber tersedia dalam bentuk kertas ( bahasa non-mesin), artinya masih kasat mata dan dilihat secara visual.

- Dokumen-dokumen disimpan dalam file dengan cara yang mudah ditemukan

- Keluaran dapat diperoleh dari daftar yang terinci dan auditor mudah menelusuri setiap transaksi dari dokumen sumber kepada keluaran dan sebaliknya.

Keunggulan metode Audit around computer :

- Pelaksanaan audit lebih sederhana.

- Auditor yang memiliki pengetahuan minimal di bidang komputer dapat dilihat dengan mudah untuk melaksanakan audit

Kelemahan metode Audit around computer:

- Umumnya database mencakup jumlah data yang banyak dan sulit untuk ditelusuri secara manual. Tidak membuat auditor memahami sistem komputer lebih baik.

- Mengabaikan pengendalian sistem, sehingga rawan terhadap kesalahan dan kelemahan potensial dalam sistem.

- Lebih berkenaan dengan hal yang lalu daripada audit yang preventif.

- Kemampuan komputer sebagai fasilitas penunjang audit mubadzir.

- Tidak mencakup keseluruhan maksud dan tujuan audit.

Contoh around the computer:

- Dokumen sumber tersedia dalam bentuk kertas (bahasa non-mesin) , artinya masih kasat mata dan dilihat secara visual.

- Dokumen-dokumen disimpan dalam file dengan cara yang mudah ditemukan.

- Keluaran dapat diperoleh dari daftar yang terinci dan auditor mudah menelusuri setiap transaksi dari dokumen sumber kepada keluaran dan sebaliknya.

- Item komputer yang diterapkan masih sederhana.

- Sistem komputer yang diterapkan masih menggunakan software yang umum digunakan, dan telah diakui, serta digunakan secara massal.

Misalkan ada suatu perusahaan yang sedang menjalani audit around the computer, maka orang audit akan memeriksa bagaimana kelengkapan dari system yang diterapkan oleh kliennya apakah sudah sesuai dengan SOP perusahaan atau penerapan sistematis yang ada, ataupun tidak, seperti :

- Dokumen difilekan secara baik yang memungkinkan melokalisasi data untuk keperluan audit.

- Penggunaan SOP.

- Standarisasi pengkodean yang telah diterapkan, pembaharuannya.

- Log dari transaksi kegiatan yang dikerjakan oleh klien selama masa aktif apakah telah sesuai dengan bagiannya atau tidak.

AUDIT THROUGH THE COMPUTER

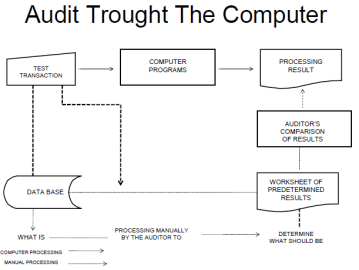

Audit Through The Computer adalah Audit yang berbasis komputer dimana dalam pendekatan ini auditor melakukan pemeriksaan langsung terhadap program-program dan file-file komputer pada audit sistem informasi berbasis komputer. Auditor menggunakan komputer (software bantu) atau dengan cek logika atau listing program untuk menguji logika program dalam rangka pengujian pengendalian yang ada dalam komputer.

Audit through the computer dapat dikatakan sebagai dimana auditor selain memeriksa data masukan dan keluaran, juga melakukan uji coba proses program dan sistemnya atau yang disebut dengan white box, sehinga auditor merasakan sendiri langkah demi langkah pelaksanaan sistem serta mengetahui sistem bagaimana sistem dijalankan pada proses tertentu.

Pendekatan ini banyak digunakan dalam audit PDE. Auditor menggunakan komputer untuk menguji logic dan pengendalian yang ada dalam komputer dan catatan yang dihasilkan oleh komputer. Besar kecilnya penggunaan (peranan) komputer dalam audit tergantung pada kompleksitas dari sistem komputer perusahaan yang diaudit. Penggunaannya dapat sederhana atau lebih rumit. Dalam pendekatan ini fokus perhatian auditor langsung pada operasi pemrosesan di dalam sistem komputer.

Pendekatan Audit Through the computer dilakukan dalam kondisi :

- Sistem aplikasi komputer memroses input yang cukup besar dan menghasilkan output yang cukup besar pula, sehingga memperuas audit untuk meneliti keabsahannya.

- Bagian penting dari struktur pengendalian intern perusahaan terdapat di dalam komputerisasi yang digunakan.

Keunggulan pendekatan Audit Through the computer :

- Auditor memperoleh kemampuan yang besar dan efketif dalam melakukan pengujian terhadap sistem komputer.

- Auditor akan merasa lebih yakin terhadap kebenaran hasil kerjanya.

- Auditor dapat melihat kemampuan sistem komputer tersebut untuk menghadapi perubahan lingkungan.

- Dapat meningkatkan kekuatan pengujian system aplikasi secara efektif.

- Dapat memeriksa secara langsung logika pemprosesan dan system aplikasi.

- Kemampuan system dapat menangani perubahan dan kemungkinan kehilangan yang terjadi pada masa yang akan dating.

Kelemahan Audit Through the computer:

- Biaya yang dibutuhkan relative tinggi karena jumlaj jam kerja yang banyak untuk dapat lebih memahami struktur pengendalian intern dari pelaksanaan system aplikasi.

- Butuh keahlian teknis yang mendalam untuk memahami cara kerja sistem.

Contoh Audit Through the computer:

- Sistem aplikasi komputer memroses input yang cukup besar dan menghasilkan output yang cukup besar pula, sehingga memperluas audit untuk meneliti keabsahannya.

- Bagian penting dari struktur pengendalian intern perusahaan terdapat di dalam komputerisasi yang digunakan.

- Sistem logika komputer sangat kompleks dan memiliki banyak fasilitas pendukung.

- Adanya jurang yang besar dalam melaksanakan audit secara visual, sehingga memerlukan pertimbangan antara biaya dan manfaatnya.

PERBEDAAN ANTARA AUDIT AROUND THE COMPUTER DENGAN AUDIT THROUGH THE COMPUTER.

AUDIT AROUND THE COMPUTER | AUDIT THROUGH THE COMPUTER |

| Proses atau cara mengaudit Pemeriksaan berdasarkan dokumen-dokumen yang nyata dan tidak perlu menggunakan bantuan software karena dapat di lihat dengan kasat mata | Proses atau cara mengaudit Sudah menggunakan bantuan sotfware untuk memeriksa program-program dan file-file komputer yang ada di dalam komputer |

| Sistem harus sederhana dan berorientasi pada sistem batch. Pada umumnya sistem batch komputer merupakan suatu pengembangan langsung dari sistem manual. | Volume input dan output. Input dari proses sistem aplikasi dalam volume besar dan output yang dihasilkan dalam volume yang sangat besar dan luas. Pengecekan langsung dari sistem input dan output yang sulit dikerjakan. |

| Melihat keefektifan biaya. Seringkali keefektifan biaya dalam Audit Around The Computer pada saat aplikasi yang digunakan untuk keseragaman kemasan dalam program software. | Pertimbangan efisiensi. Karena adanya pertimbangan keuntungan biaya, jarak yang banyak dalam uji coba penampakan audit adalah biasa dalam suatu sistem.

|

| Auditor harus besikap userfriendly. Biasanya pendekatan sederhana yang berhubungan dengan audit dan dapat dipraktekkan oleh auditor yang mempunyai pengetahuan teknik tentang komputer. |

Komentar

Posting Komentar